Ипотека в Панаме для иностранцев: условия, документы и сроки

Введение: ипотека для нерезидентов в Панаме

Панама допускает обращение иностранных покупателей за банковским финансированием, но каждая заявка рассматривается индивидуально. Здесь ипотека зависит от дохода, возраста, объекта, происхождения средств и качества досье. Банк должен видеть, что платеж реалистичен, а средства имеют понятное происхождение.

Почему иностранные инвесторы выбирают панамскую недвижимость

Панама привлекает долларовой экономикой, городской инфраструктурой и спросом на жилье в городе Панама-Сити. Для части экспатов покупка — это способ закрепить личную или инвестиционную стратегию. Недвижимость может использоваться для проживания, аренды или долгосрочного владения, а ипотека помогает распределить нагрузку по времени.

Особенности банковской системы и доступность ипотеки для иностранцев

Технически разные банки могут рассматривать иностранные заявки, но активнее с такими клиентами работают отдельные кредиторы. Каждый банк сам определяет требования к доходу, объекту и доле финансирования. Панамский сектор внимательно проверяет клиента, поэтому ипотека начинается с прозрачных документов, а не с рекламной ставки.

Требования к нерезидентам для получения ипотечного кредита

Клиент со статусом нерезидент должен подтвердить личность, доход, активы, обязательства и источник средств для своей части сделки. Если человек продолжает получать доход за пределами страны, это возможно, но банк запросит больше подтверждений. Для наемного работника важны справки и выписки, для владельца бизнеса — отчетность, договоры и движение средств.

Пакет документов: удостоверение личности, подтверждение дохода, налоговые справки

Обычно нужен документ, удостоверяющий личность, подтверждение адреса, банковские рекомендации, финансовая информация, справки о доходе и налоговые формы. По объекту готовят отдельный документ: договор, оценку, регистрационные сведения, данные продавца и подтверждение отсутствия обременений. Часть бумаг может требовать перевода, заверения или апостиля.

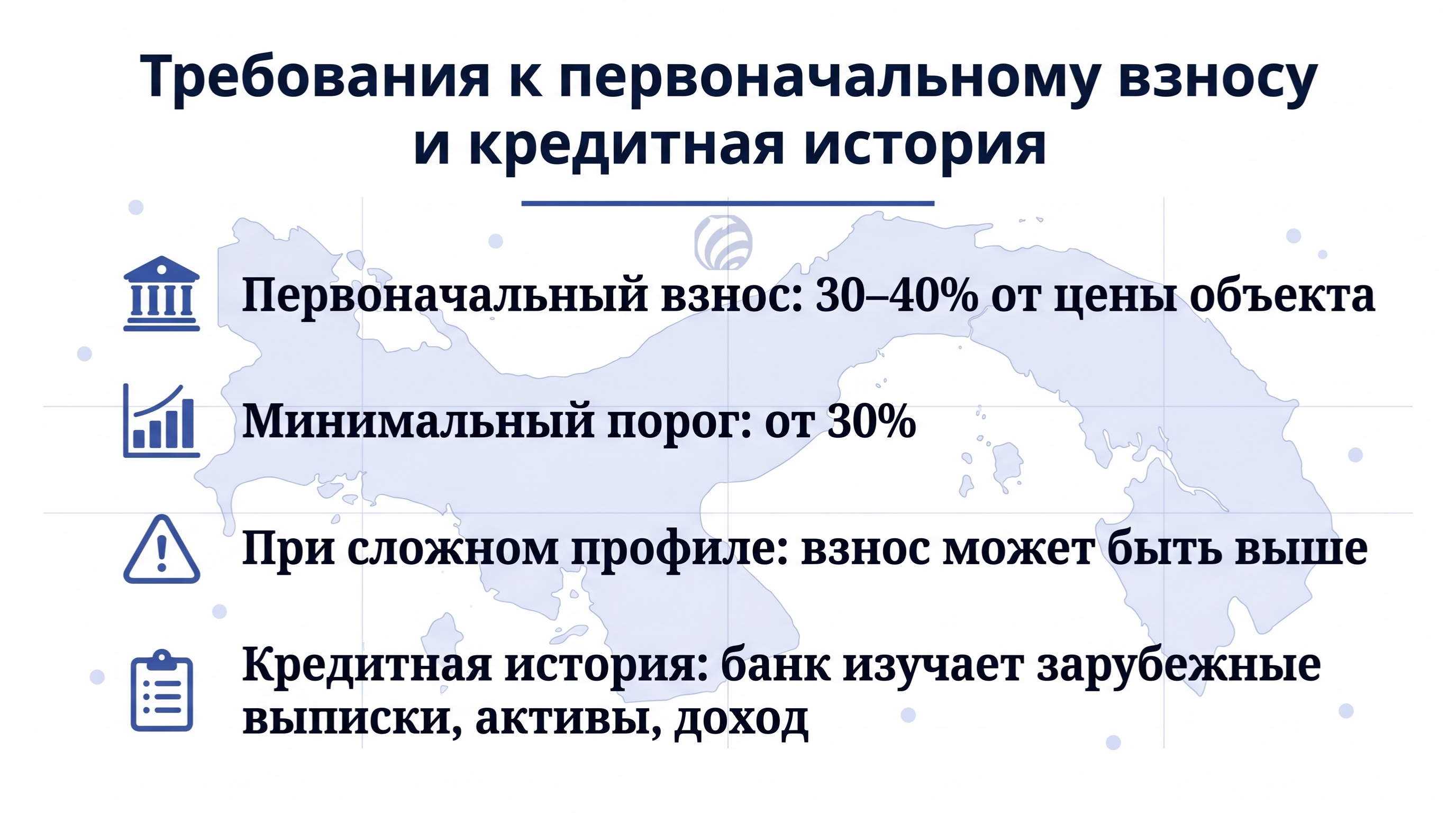

Требования к первоначальному взносу и отсутствию кредитной истории

Для иностранного покупателя ориентир по собственному участию — 30–40% от цены объекта. Минимальный первоначальный порог часто начинается от 30%, но сложный профиль может увеличить взнос. Если иностранец не имеет кредитной истории в стране, банк изучает зарубежные выписки, активы, доход и кредитные рекомендации.

Условия ипотечных программ для иностранцев

Для клиента Панама важна прежде всего реальными параметрами сделки. Единой схемы нет, каждая заявка рассматривается с учетом политики конкретного банка, возраста заемщика, стоимости объекта и качества финансовых подтверждений. Ипотека для нерезидентов может покрывать до 50–70% цены объекта, если профиль клиента и сама сделка соответствуют требованиям кредитора. Наличие ВНЖ/ПМЖ может учитываться в общей картине, но банк в любом случае проверяет доход, источник средств и способность обслуживать платежи.

Процентные ставки и валюта кредитования

Для иностранцев с доходом за пределами страны ориентир по ставкам составляет 7,50–8,50%, а в более широком рыночном диапазоне, около 6,5–9,5%. Конкретная ставка определяется после анализа клиента, суммы сделки, объекта и требований выбранного банка. Важно учитывать и процентный уровень на момент рассмотрения заявки, параметры могут отличаться от рекламных условий и меняться в зависимости от политики кредитора. Кредит оформляется в USD, поэтому клиенту, который продолжает получать доход в другой валюте, нужно заранее оценить возможную разницу между доходом и будущими платежами.

Максимальные сроки погашения и график платежей

Для резидентов срок может доходить до 30 лет, а для нерезидентов чаще ориентируются на период до 20 лет или возрастной лимит. На практике ипотека иностранного клиента нередко рассчитывается на 15–20 лет. Перед подписанием нужно уточнить график, комиссии, досрочные платежи и случаи, когда ставка может быть пересмотрена.

Скрытые комиссии, обязательное страхование и оценка объекта

Помимо цены, покупатель закладывает оценку, юридическое сопровождение, банковские сборы, нотариальные действия, регистрацию и страхование. Иногда требуется страхование жизни или имущества. До финального одобрения недвижимость проходит проверку, банк изучает оценку, титул, регистрацию, возможные обременения, налоговый статус и документы продавца или девелопера.

Пошаговый процесс оформления ипотеки

В такой ситуации ипотека требует последовательности. По практическому опыту, ипотека может оформляться 4–6 месяцев, поскольку время занимают переводы, заверения, комплаенс, счет, оценка и кредитный комитет.

Предварительное одобрение и подбор объекта недвижимости

Предварительное одобрение показывает, какую сумму можно обсуждать и какое условие банк готов предложить. Это помогает не выбирать объект, который не пройдет по бюджету или внутренним правилам. Панама здесь важна как юрисдикция, где для строящихся проектов возможны отдельные требования, а готовое жилье обычно проще проверить по регистрации и титулу.

Юридические и налоговые аспекты сделки

Для покупателя Панама допускает владение объектом. Иностранный покупатель может владеть объектом, но сделка должна быть корректно оформлена. Панама требует проверки прав продавца, статуса объекта, платежей и регистрационных данных. Банковское одобрение не заменяет юридическую экспертизу: долги, ограничения или ошибки способны приостановить финансирование.

Право собственности нерезидентов

Покупатель со статусом нерезидент может приобрести жилье, но ему нужно заранее понять, как оформляется владение, кто подписывает договор и какие платежи возникают после закрытия. Если в будущем планируется рефинансирование, чистота документов будет особенно важна. ВНЖ/ПМЖ может помогать в отдельных административных вопросах, но решение банка остается отдельным процессом.

Обязательное участие адвоката и нотариальное оформление

Адвокат проверяет договор, титул, регистрацию, полномочия сторон, порядок оплаты и требования банка. Нотариальный этап фиксирует сделку, затем документы передаются на регистрацию. Без сопровождения возрастает риск задержек, особенно если клиент подписывает бумаги дистанционно.

Риски и подводные камни для иностранных заемщиков

Даже когда ипотека предварительно возможна, риски остаются. Главная ошибка — считать рекламные параметры финальным предложением. Ипотека всегда привязана к конкретному досье. Один покупатель получает приемлемые параметры, другой сталкивается с коротким сроком или более высоким собственным участием. Если иностранец планирует сделку по жесткому графику, задержка на комплаенсе может создать давление.

Практические рекомендации для успешного оформления

Подготовка начинается с оценки бюджета и качества финансового досье. Для части экспатов полезно заранее обсудить, какой банк чаще рассматривает заявки с похожим профилем дохода, возрастом и объектом. Также важно рассчитать первоначальный бюджет так, чтобы хватило на собственный взнос, оценку, юриста, регистрацию, банковские сборы и другие расходы, которые сопровождают сделку.

Чек-лист проверки договора и объекта перед подписанием

Перед подписанием проверьте:

- сумму покупки и размер финансирования;

- срок кредита, график платежей и комиссии;

- требования к оценке объекта;

- порядок регистрации права собственности;

- полномочия по доверенности при дистанционной сделке;

- порядок действий, если банк запросит дополнительные подтверждения;

- можно ли в будущем обсуждать рефинансирование и на каких условиях.

После проверки нужно сопоставить договор, письмо банка и реальный бюджет. Особенно важно заранее увидеть расходы, которые не входят в цену объекта, но могут повлиять на итоговую стоимость сделки.

Заключение: ипотека для нерезидента в Панаме на практике

Панама может рассматриваться иностранным покупателем как направление, где банковское финансирование реально доступно, если заранее подготовить финансовое досье и выбрать объект, который готов принять банк. Важно понимать, ипотека для иностранного клиента строится не по универсальной схеме, а по результатам проверки дохода, документов, объекта и структуры сделки. Перед началом процесса стоит оценить бюджет, сроки и дополнительные расходы, а также заранее уточнить требования кредитора.

Отказ от ответственности: статья носит исключительно информационный характер и не является официальной консультацией. Требования, а также условия могут изменяться в зависимости от законодательства и решений иммиграционных органов. Перед подачей заявления рекомендуется получить индивидуальную профессиональную консультацию. Команда Mundo и авторы материала не несут ответственности за решения и действия, предпринятые на основании данной информации.

Перспективы развития ипотечного рынка Панамы до 2030 года

Панама набирает обороты как направление для покупки жилья, рынок развивается быстрее, а недвижимость по качеству уже сопоставима с проектами в Дубае или Майами. При этом цены в стране пока остаются ниже, чем в этих мировых центрах. Поэтому интерес к покупке через ипотеку может расти, если банк продолжит рассматривать иностранных клиентов и предлагать понятный кредит под проверенные объекты.

Итоговые выводы и рекомендации для нерезидентов-заемщиков

Ипотека возможна, но это не автоматический продукт. Панама требует оценки бюджета, а ипотека — подготовки досье, проверки объекта и времени на банковскую процедуру. Mundo Expert помогает структурировать покупку, оценить риски и пройти этапы сделки с учетом требований банка, юриста и продавца.

.webp.small.WebP)

.webp.small.WebP)

.webp.small.WebP)

.webp.small.WebP)

.webp.small.WebP)

.webp.small.WebP)

.webp.small.WebP)

.jpg.small.WebP)

$170,000

$1,400,000

$350,000

$395,000

$185,000

В 2026 году Панама остаётся одним из направлений, где миграционная политика не строится по принципу ...

Для клиента из России Панама остаётся понятным направлением, потому что иностранцы могут владеть объ...

В 2026 году Панама остаётся понятным направлением для покупателя из России. Расчёты идут в долларах ...

Запрос «покупка вторички в Панаме риски» возникает у инвестора, который уже понял, готовый объект мо...

Для многих покупателей Панама начинается с ощущения свободы. Океан рядом, город живет активно, а за ...

Программа Сан-Томе стала заметной для заявителей, которые ищут понятный международный статус через о...